Metode SMART untuk Menyusun Target Keuangan Tahunan yang Realistis dan Terukur

Key Takeaways:

- Metode SMART membantu menyusun target keuangan tahunan dengan langkah yang terukur dan dapat dievaluasi secara berkala.

- Penetapan target yang realistis dan relevan dengan kondisi finansial menjadi kunci agar perencanaan dapat dijalankan secara konsisten tanpa mengganggu stabilitas keuangan.

- Pemilihan instrumen yang tepat seperti reksa dana pasar uang dapat mendukung pencapaian target keuangan dengan baik.

Menyusun target keuangan tahunan sering kali terdengar sederhana, tetapi dalam praktiknya tidak selalu mudah dijalankan secara konsisten. Ketika tidak disertai dengan perencanaan yang jelas, target tersebut berisiko tidak terealisasi.

Di sinilah pentingnya menggunakan metode perencanaan keuangan yang lebih terstruktur, salah satunya melalui metode SMART. Metode ini membantu Anda menyusun tujuan keuangan secara lebih terarah, terukur, dan realistis. Dalam mengatur keuangan pribadi, metode SMART tidak hanya membantu menetapkan target, tetapi juga memastikan bahwa setiap langkah yang diambil dapat dievaluasi secara berkala.

Agar lebih mudah dipahami, berikut penjelasan komponen dalam metode SMART beserta contoh penerapannya.

Menyusun Target Keuangan Tahunan dengan Metode SMART

Metode SMART merupakan akronim dari lima kriteria utama dalam menyusun target keuangan, yaitu specific, measurable, achievable, relevant, dan time-bound. Kelima kriteria ini tidak bersifat berurutan, melainkan saling melengkapi untuk memastikan bahwa target dapat dicapai.

Artinya, sebuah target keuangan yang baik harus memenuhi seluruh kriteria tersebut agar memiliki arah yang jelas, dapat diukur, realistis, relevan dengan kebutuhan, serta sesuai dengan batas waktu yang ditentukan.

Berikut adalah penjabaran langkah-langkah dalam metode SMART beserta contoh penerapannya dalam menyusun target keuangan tahunan.

1. Specific

Pada tahap awal, target keuangan tahunan perlu dirumuskan secara spesifik. Target yang terlalu umum cenderung sulit dicapai karena tidak memiliki tujuan yang jelas. Sebagai contoh, Anda menargetkan dana sebesar Rp60 juta dalam satu tahun untuk kebutuhan uang muka (DP) mobil sebesar 30% dari harga totalnya.

Dengan tujuan yang spesifik, setiap keputusan keuangan dapat lebih terarah sehingga pengeluaran yang tidak mendukung target dapat diminimalkan.

2. Measurable

Setelah target ditentukan secara spesifik, langkah berikutnya adalah memastikan bahwa target tersebut dapat diukur. Pengukuran ini menjadi kunci untuk memantau perkembangan dan mengevaluasi apakah pencapaian berjalan sesuai rencana.

Untuk mencapai target Rp60 juta dalam satu tahun, kebutuhan dana dapat dipecah menjadi sekitar Rp5 juta per bulan. Dengan pembagian ini, progres dapat dipantau secara rutin. Jika dalam satu bulan realisasi tabungan berada di bawah target, maka evaluasi dapat segera dilakukan, baik dari sisi pengeluaran maupun strategi penyimpanan dana.

3. Achievable

Target keuangan yang baik adalah target yang realistis dan mempertimbangkan kondisi keuangan yang ada. Menetapkan target yang terlalu tinggi tanpa mempertimbangkan kemampuan finansial justru berisiko menimbulkan tekanan dan berujung tidak tercapai.

Dengan pendapatan Rp10 juta per bulan dan kebutuhan rutin sebesar Rp5 juta, maka alokasi Rp5 juta untuk mencapai target DP mobil masih tergolong realistis. Namun, apabila pengeluaran meningkat atau terdapat kewajiban lain, target tersebut dapat disesuaikan, baik dari sisi nominal maupun jangka waktu.

Rencana yang realistis tidak berarti menurunkan standar, melainkan memastikan bahwa target tetap dapat dijalankan secara konsisten tanpa mengganggu stabilitas keuangan secara keseluruhan.

4. Relevant

Target keuangan perlu memiliki relevansi dengan kebutuhan dan prioritas. Hal ini penting agar setiap alokasi dana benar-benar mendukung tujuan keuangan Anda.

Pengumpulan dana untuk DP mobil menjadi relevan apabila kendaraan tersebut dibutuhkan untuk menunjang mobilitas atau aktivitas produktif. Dengan tujuan yang jelas, proses menabung menjadi lebih terarah dan memiliki motivasi yang kuat. Sebaliknya, tanpa relevansi yang jelas, target keuangan cenderung mudah terganggu oleh pengeluaran konsumtif yang tidak mendukung tujuan utama.

5. Time-bound

Setiap target keuangan perlu dilengkapi dengan batas waktu yang jelas. Tanpa tenggat waktu, target cenderung tertunda karena tidak ada urgensi untuk segera mencapainya.

Menetapkan target mengumpulkan Rp60 juta dalam 12 bulan memberikan kerangka waktu yang konkret. Dengan adanya batas waktu ini, strategi keuangan dapat disusun secara lebih rinci, termasuk pembagian target bulanan dan penentuan instrumen yang digunakan.

Untuk membantu mencapai target tersebut secara lebih optimal, penempatan dana pada instrumen yang tepat menjadi faktor penting. Salah satu alternatif yang dapat dipertimbangkan adalah reksa dana pasar uang, yang relatif stabil dan memiliki likuiditas tinggi, sehingga tetap fleksibel untuk kebutuhan jangka pendek.

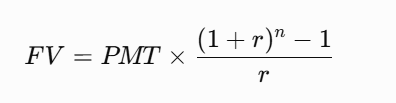

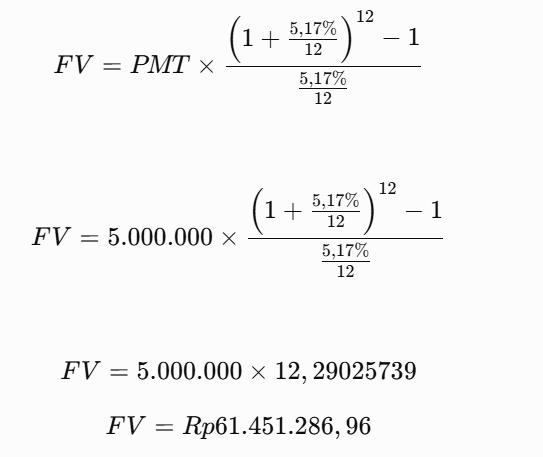

Sebagai ilustrasi, jika dana sebesar Rp5 juta per bulan ditempatkan secara rutin ke dalam reksa dana pasar uang seperti Insight Retail Cash Fund dengan asumsi imbal hasil sebesar 5,17% dalam satu tahun terakhir (per 30 Juni 2026), maka estimasi nilai akhir investasi dapat disimulasikan menggunakan metode future value of an ordinary annuity dengan rumus sebagai berikut:

Keterangan:

- FV = nilai akhir investasi (future value)

- PMT = investasi bulanan (Rp5.000.000)

- r = imbal hasil bulanan

- n = jumlah periode investasi (12 bulan)

Sehingga,

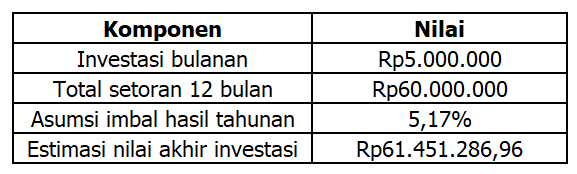

Dengan asumsi tersebut, estimasi nilai akhir investasi adalah sebesar Rp61.451.286,96 atau terdapat potensi tambahan imbal hasil sekitar Rp1.451.286,96 di luar total setoran pokok sebesar Rp60 juta. Berikut gambaran sederhananya:

Nilai aktual investasi dapat berbeda bergantung pada waktu penyetoran, perubahan imbal hasil, serta kondisi pasar selama periode investasi. Oleh karena itu, simulasi ini hanya digunakan sebagai ilustrasi dan bukan merupakan jaminan hasil investasi di masa mendatang.

Metode SMART memberikan kerangka yang jelas dalam menyusun target keuangan tahunan yang realistis dan terukur. Dengan memastikan setiap target bersifat spesifik, dapat diukur, realistis, relevan, dan memiliki batas waktu, perencanaan keuangan menjadi lebih terarah dan mudah dieksekusi. Contoh pengumpulan dana DP mobil memperlihatkan bahwa tujuan besar dapat dibagi menjadi langkah-langkah kecil yang lebih mudah dijalankan, terlebih ketika dana ditempatkan pada instrumen yang sesuai.

Pada akhirnya, perencanaan keuangan bukan hanya soal menetapkan target nominal, tetapi juga membangun kebiasaan yang konsisten. Dengan rencana yang tepat, setiap target dapat dicapai secara bertahap dan memberikan hasil yang lebih optimal dalam jangka panjang.

Jika Anda mempertimbangkan menginvestasikan dana pada reksa dana pasar uang seperti Insight Retail Cash Fund, pemahaman terhadap komposisi aset di dalamnya menjadi hal penting. Sebagai reksa dana pasar uang, produk ini menempatkan dana pada instrumen jangka pendek seperti deposito dan obligasi yang jatuh temponya kurang dari satu tahun. Karakteristik instrumen jangka pendek tersebut membuat profil risikonya relatif rendah, meski imbal hasil dan stabilitasnya tetap dipengaruhi oleh kondisi pasar uang dan suku bunga.

Anda dapat berinvestasi pada produk reksa dana pasar uang Insight Retail Cash Fund secara mudah melalui Makmur, sebuah platform investasi digital yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK). Seluruh manajer investasi (MI) dan produk reksa dana yang ada di Makmur telah terkurasi secara profesional.

*Kinerja masa lalu tidak menjamin kinerja di masa depan.

Tentang Makmur

PT Inovasi Finansial Teknologi (Makmur) merupakan perusahaan yang telah berizin dan terdaftar sebagai Agen Penjual Efek Reksa Dana (APERD), serta menjadi Mitra Pemasaran Perantara Pedagang Efek Kelembagaan Level II di bawah pengawasan Otoritas Jasa Keuangan (OJK). Makmur berkomitmen memperluas akses investasi yang inklusif, sejalan dengan visi Smart Wealth Building Made Simple, dengan mengedepankan prinsip simplicity, trust, dan clarity dalam setiap proses investasi, baik melalui reksa dana terkurasi maupun investasi saham.

Didirikan oleh para profesional teknologi dan finansial berpengalaman dari Silicon Valley dan Wall Street, Makmur memanfaatkan teknologi analitik berbasis data untuk membantu investor membangun kekayaan jangka panjang. Komitmen ini turut diakui melalui penghargaan Most Trusted Financial Brands Awards 2026 dari Investortrust dan Infovesta dalam kategori Agen Penjual Efek Reksa Dana Online.

Di Makmur, Anda juga bisa memilih lebih dari 100 produk reksa dana pilihan lainnya, baik reksa dana pendapatan tetap, reksa dana saham, reksa dana pasar uang, maupun reksa dana campuran. Anda dapat berinvestasi sambil memanfaatkan promo seperti Makmur Anchor dan Road to Makmur.

Link: Promo di Makmur

Unduh aplikasi Makmur melalui tautan di bawah ini dan berikan ulasan mengenai pengalaman investasi Anda di Makmur.

Perlu diketahui, selain melalui aplikasi, Anda juga dapat mengakses Makmur melalui situs web jika ingin berinvestasi menggunakan laptop atau komputer. Silakan klik tautan di bawah ini untuk informasi lebih lanjut.

Anda juga dapat menambah wawasan dengan membaca informasi atau artikel menarik di situs web Makmur. Silakan klik tautan di bawah ini:

Website: Makmur.id

Editor: Merry Putri Sirait (bersertifikasi WPPE)

Penulis: Lia Andani

Indeks Keyakinan Konsumen sebagai Indikator Makro, Apa Manfaatnya bagi Investor Saham?

Key Takeaways: Ketika berinvestasi di saham, memahami laporan keuangan perusahaan bisa saja belum cukup untuk mengambil keputusan yang tepat. Investor juga perlu memperhatikan berbagai indikator makroekonomi yang dapat memberikan gambaran mengenai arah perekonomian. Salah satu indikator yang sering digunakan untuk membaca kondisi ekonomi adalah Indeks Keyakinan Konsumen (IKK). IKK merupakan hasil survei yang mengukur tingkat […]

Saham yang Pendapatannya Dipengaruhi Pergerakan Nilai USD, Ini Penjelasannya

Key Takeaways: Perubahan nilai tukar US Dollar (USD) terhadap rupiah bukan sekadar indikator makroekonomi yang jauh dari aktivitas sehari-hari. Bagi pelaku pasar modal, pergerakan USD memiliki implikasi langsung terhadap kinerja keuangan sejumlah saham di Bursa Efek Indonesia (BEI). Perubahan nilai tukar dapat menjadi katalis positif maupun negatif terhadap kinerja emiten, bergantung pada karakteristik bisnis masing-masing […]

Memenuhi Standar MSCI, BEI Evaluasi Mekanisme FCA untuk Tingkatkan Kepercayaan Pasar Saham

Key Takeaways: Dinamika pasar modal Indonesia kembali menjadi sorotan setelah Morgan Stanley Capital International (MSCI) membekukan sementara rebalancing indeks untuk saham Indonesia pada 27 Januari 2026. Keputusan tersebut tidak terlepas dari isu transparansi free float serta struktur kepemilikan saham yang dinilai belum sepenuhnya mencerminkan kondisi pasar. Sebagai respons, Bursa Efek Indonesia (BEI) bersama Otoritas Jasa […]

Proses Cleansing Reksa Dana Syariah, Apakah Berpengaruh pada Nilai Investasi Investor?

Key Takeaways: Proses cleansing dalam reksa dana syariah merupakan mekanisme yang memastikan seluruh keuntungan yang diperoleh investor bersumber dari aktivitas yang halal dan sesuai dengan prinsip Islam. Proses ini sangat penting untuk menjaga agar portofolio investasi tetap selaras dengan ketentuan syariah, sebagaimana ditetapkan oleh Dewan Pengawas Syariah (DPS) dan Fatwa Dewan Syariah Nasional – Majelis […]

JELI dan JECX Resmi Melantai di BEI, Kompak Sentuh ARA di Hari Pertama

Key Takeaways: Sepanjang Juli 2026, sejumlah emiten secara resmi menyatakan kesiapannya menggelar penawaran umum perdana saham atau initial public offering (IPO). Dua nama yang cukup mencuri perhatian adalah PT Niramas Utama Tbk (JELI) dan PT Nitrasanata Dharma Tbk (JECX), yang pada 6 Juli 2026 mulai melaksanakan distribusi saham kepada para investor. Distribusi ini menandai bahwa […]