Mengapa AUM Besar Tidak Menjamin Kinerja Optimal Suatu Reksa Dana Saham? Ini Penjelasannya

Key Takeaways:

- AUM besar reksa dana saham dapat membatasi fleksibilitas investasi dan mengurangi potensi imbal hasil karena tantangan alokasi dana dan likuiditas.

- Reksa dana dengan AUM kecil lebih fleksibel dalam memilih saham dan memanfaatkan peluang pasar, berpotensi menghasilkan kinerja lebih baik.

- AUM besar bukan jaminan kinerja optimal. Investor sebaiknya menilai strategi investasi, komposisi portofolio, dan kinerja historis manajer investasi sebelum memutuskan berinvestasi.

Assets under management (AUM) atau total dana kelolaan dari suatu reksa dana saham dapat menjadi salah satu indikator kredibilitas, karena menunjukkan tingkat kepercayaan publik terhadap manajer investasi (MI), termasuk investor institusi besar seperti dana pensiun yang telah melakukan due diligence atau proses penilaian untuk menempatkan dana.

Namun, besarnya AUM tidak selalu menjamin kinerja reksa dana yang lebih baik. Kinerja reksa dana lebih ditentukan oleh strategi investasi, komposisi portofolio, dan kemampuan manajer investasi dalam mengelola dana, bukan semata dari besaran AUM.

Tantangan Reksa Dana Saham dengan AUM Besar

Meskipun nilai AUM besar sering kali dianggap menunjukkan kepercayaan investor, kenyataannya, dana yang besar justru dapat membawa sejumlah tantangan dalam pengelolaan, di antaranya:

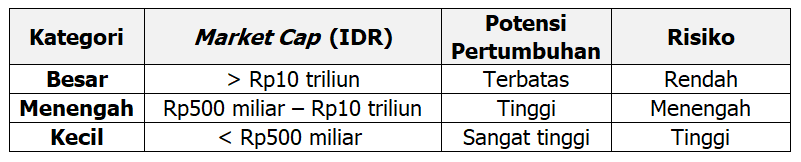

1. Terbatasnya pilihan saham dan fenomena closet indexing

Sebuah reksa dana saham yang memiliki AUM besar, misalnya mencapai Rp10 triliun, pengelolaannya menjadi lebih kompleks dibandingkan reksa dana dengan AUM yang lebih kecil, misalnya Rp100 miliar atau Rp500 miliar.

Manajer investasi cenderung menempatkan dana pada saham berkapitalisasi besar, sehingga ruang untuk mengakses saham berkapitalisasi menengah yang memiliki potensi pertumbuhan lebih tinggi menjadi terbatas.

Tabel 1. Jenis saham berdasarkan market cap

Saham berkapitalisasi menengah umumnya masih berada dalam fase ekspansi, sehingga berpotensi memberikan pertumbuhan yang lebih tinggi dibandingkan perusahaan besar yang sudah matang. Keterbatasan alokasi ke segmen ini dapat mengurangi peluang reksa dana untuk menghasilkan imbal hasil yang lebih optimal.

2. Potensi slippage dan market impact cost

Ketika sebuah reksa dana memiliki AUM yang sangat besar, setiap transaksi beli maupun jual saham secara otomatis melibatkan volume yang sangat besar. Pasar saham, termasuk di Indonesia, memiliki keterbatasan kedalaman likuiditas atau market depth, yaitu kemampuan pasar untuk menyerap order besar tanpa menggerakkan harga secara signifikan. Akibatnya, reksa dana dengan dana besar menghadapi tantangan struktural yang tidak dialami oleh investor ritel atau reksa dana yang lebih kecil.

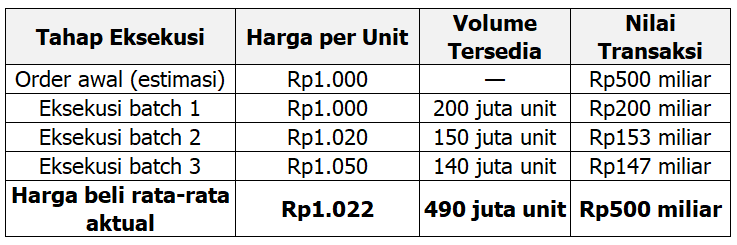

Fenomena slippage bisa terjadi, yaitu ketika harga eksekusi aktual berbeda dari harga yang diharapkan saat order ditempatkan. Saat membeli saham, order besar dapat menghabiskan stok jual pada harga terbaik atau target harga yang ditetapkan, sehingga pembelian selanjutnya harus dilakukan pada harga yang lebih tinggi. Misalnya, jika MI ingin membeli saham di harga Rp1.000, sebagian besar unit mungkin harus dibeli pada harga Rp1.020–Rp1.050, sehingga harga beli rata-rata menjadi lebih tinggi dari perkiraan awal.

Tabel 2. Ilustrasi slippage pada transaksi pembelian saham

Dari tabel di atas terlihat bahwa meskipun target harga adalah Rp1.000, harga beli rata-rata aktual menjadi Rp1.022 atau selisih 2,2% yang tampak kecil. Namun, dalam nominal Rp500 miliar, selisih ini setara dengan kerugian Rp11 miliar hanya dari satu transaksi.

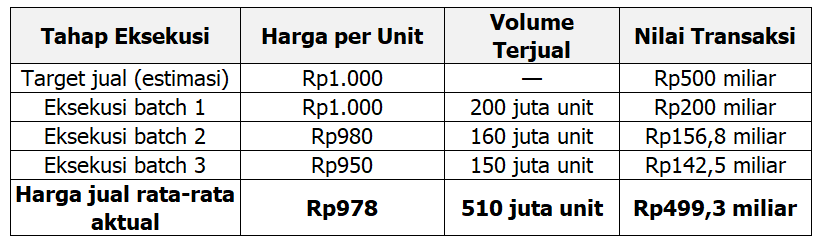

Sebaliknya, saat reksa dana menjual saham dalam jumlah besar, permintaan pasar mungkin tidak cukup untuk menyerap semua penjualan, sehingga harga saham turun. Akibatnya, reksa dana harus menjual sebagian saham pada harga lebih rendah dari yang diharapkan, yang dapat menurunkan imbal hasil investasi.

Tabel 3. Ilustrasi slippage pada transaksi penjualan saham

Dari tabel di atas terlihat bahwa dampak slippage penjualan cenderung lebih signifikan dibandingkan pembelian, karena tekanan jual dalam skala besar mengikis ketersediaan bid di pasar, sehingga mendorong harga turun dan berpotensi memperburuk nilai eksekusi secara keseluruhan.

Selain slippage, ada konsep market impact cost, yaitu biaya tidak langsung akibat pergerakan harga yang disebabkan oleh transaksi reksa dana itu sendiri. Semakin besar volume order relatif terhadap average daily volume (ADV) sebuah saham, semakin besar market impact-nya.

Jika ADV saham XYZ adalah Rp50 miliar/hari, lalu reksa dana ingin membeli Rp500 miliar, artinya reksa dana perlu 10 hari perdagangan hanya untuk mengakumulasi posisi tersebut tanpa menggerakkan harga saham secara signifikan. Strategi memecah order atau order splitting memang bisa dilakukan, tetapi memperpanjang waktu eksekusi dan menimbulkan risiko pergerakan harga selama periode akumulasi.

Perbandingan Kinerja Reksa Dana yang Memiliki Perbedaan AUM

Berikut perbandingan kinerja antara dua reksa dana dengan perbedaan AUM yang signifikan:

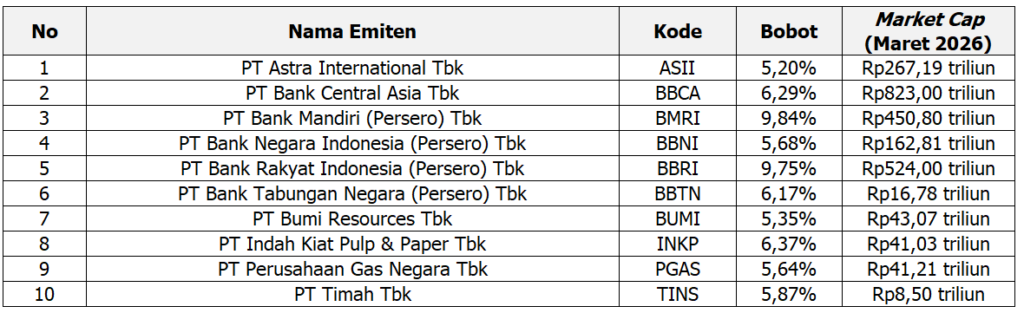

1. Sucorinvest Equity Fund Kelas A

Berdasarkan data per tanggal 10 Maret 2026, reksa dana tersebut memiliki AUM Rp1,7 triliun. Dalam 1 tahun terakhir, pertumbuhannya sebesar 32,46%. Berdasarkan fund fact sheet Januari 2026, di bawah ini beberapa saham yang ada dalam portofolionya:

Tabel 4. Top 10 holdings Reksa Dana Sucorinvest Equity Fund Kelas A

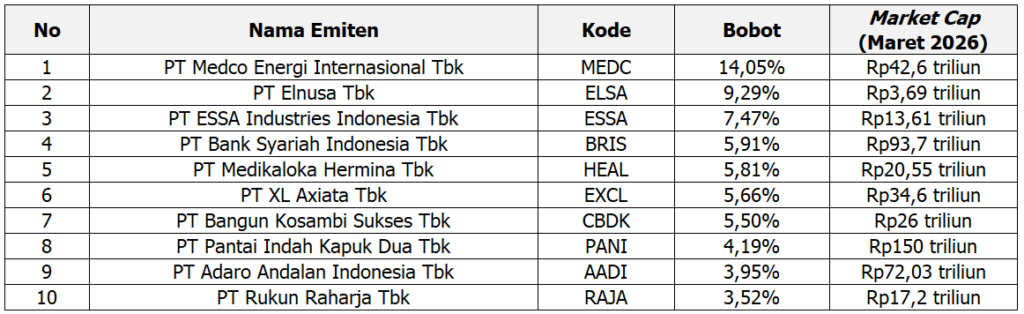

2. Bahana Icon Syariah Kelas G

Di sisi lain, AUM Bahana Icon Syariah Kelas G per tanggal 10 Maret 2026 sebesar Rp149 miliar. Dalam 1 tahun terakhir pertumbuhannya sebesar 63,75%. Berdasarkan fund fact sheet Januari 2026, berikut beberapa saham dalam portofolionya:

Tabel 5. Top 10 holdings Reksa Dana Bahana Icon Syariah Kelas G

Dari data kinerja dan top holdings kedua reksa dana di atas, kita dapat mengetahui bahwa meskipun Sucorinvest Equity Fund Kelas A memiliki AUM jauh lebih besar, yaitu sekitar Rp1,7 triliun, kinerja satu tahunnya tercatat sekitar 32,46%.

Namun, perbandingan ini tidak serta-merta menunjukkan bahwa AUM kecil selalu menghasilkan kinerja lebih baik, karena strategi investasi dan komposisi portofolio juga berperan penting.

Selain perbedaan kinerja, komposisi kapitalisasi pasar saham dalam portofolio masing-masing reksa dana juga berbeda. Sucorinvest Equity Fund lebih terkonsentrasi pada saham berkapitalisasi besar, khususnya sektor perbankan seperti BBCA, BBRI, dan BMRI yang memiliki nilai kapitalisasi pasar sangat besar dan cenderung lebih stabil karena perusahaan sudah berada pada tahap bisnis yang matang.

Sebaliknya, Bahana Icon Syariah lebih banyak berinvestasi pada saham berkapitalisasi menengah seperti MEDC, BRIS, dan ESSA yang memiliki ruang pertumbuhan lebih besar. Saham kategori mid-cap tersebut umumnya masih berada dalam fase ekspansi sehingga berpotensi memberikan pertumbuhan harga yang lebih tinggi.

Sebagai investor, penting untuk tidak hanya menganalisis reksa dana saham dari nilai AUM. Sebaiknya, lakukan analisis mendalam terhadap strategi investasi, komposisi portofolio, dan kinerja historis reksa dana untuk membuat keputusan investasi yang lebih terukur dan objektif.

Tentang Makmur

PT Inovasi Finansial Teknologi (Makmur) merupakan perusahaan yang telah berizin dan terdaftar sebagai Agen Penjual Efek Reksa Dana (APERD), serta menjadi Mitra Pemasaran Perantara Pedagang Efek Kelembagaan Level II di bawah pengawasan Otoritas Jasa Keuangan (OJK). Makmur berkomitmen memperluas akses investasi yang inklusif, sejalan dengan visi Smart Wealth Building Made Simple, dengan mengedepankan prinsip simplicity, trust, dan clarity dalam setiap proses investasi, baik melalui reksa dana terkurasi maupun investasi saham.

Didirikan oleh para profesional teknologi dan finansial berpengalaman dari Silicon Valley dan Wall Street, Makmur memanfaatkan teknologi analitik berbasis data untuk membantu investor membangun kekayaan jangka panjang. Komitmen ini turut diakui melalui penghargaan Most Trusted Financial Brands Awards 2026 dari Investortrust dan Infovesta dalam kategori Agen Penjual Efek Reksa Dana Online.

Di Makmur, Anda juga bisa memilih lebih dari 100 produk reksa dana pilihan lainnya baik itu reksa dana pendapatan tetap, reksa dana saham, reksa dana pasar uang, maupun reksa dana campuran. Anda bisa berinvestasi reksa dana dengan memanfaatkan promo seperti promo April Resilience dan Semua Bisa Makmur.

Link: Promo di Makmur

Unduh aplikasi Makmur melalui link di bawah ini dan berikan ulasan mengenai pengalaman investasi Anda di Makmur.

Perlu diketahui, selain melalui aplikasi, Anda juga dapat menggunakan Makmur melalui situs web jika ingin berinvestasi menggunakan laptop atau komputer. Silakan klik link di bawah ini untuk informasi lebih lanjut.

Anda juga dapat menambah wawasan dengan membaca informasi atau artikel menarik di situs web Makmur. Silakan klik link di bawah ini:

Website: Makmur.id

Editor: Merry Putri Sirait (bersertifikasi WPPE)

Penulis: Lia Andani

Memahami Regulasi Batas Investasi Dana Pensiun dan Asuransi, Apa Manfaatnya bagi Investor?

Key Takeaways: Mulai Januari 2026, terdapat perubahan fundamental di pasar modal Indonesia. Pemerintah bersama Otoritas Jasa Keuangan (OJK) menaikkan batas investasi saham bagi perusahaan asuransi dan Dana Pensiun Lembaga Keuangan (DPLK). Kebijakan ini tidak hanya berdampak pada institusi pengelola dana, tetapi juga berpotensi memengaruhi kinerja portofolio investasi investor. Perubahan batas investasi dapat memengaruhi dinamika harga […]

Sucorinvest Premium Sovereign Balanced Fund Kelas A: Tetap Stabil di Tengah Tekanan Pasar Obligasi

Key Takeaways: Sepanjang year-to-date (YTD) 2026 hingga 22 Juni 2026, pasar obligasi Indonesia menghadapi tekanan dari faktor eksternal maupun domestik. Dari sisi global, ketidakpastian arah kebijakan moneter dan tensi geopolitik yang masih berlanjut meningkatkan volatilitas pasar keuangan. Sementara dari dalam negeri, pelemahan nilai tukar rupiah mendorong Bank Indonesia menaikkan suku bunga acuan untuk menjaga stabilitas […]

BI Naikkan Suku Bunga saat Rupiah Melemah, Apa Dampaknya bagi Reksa Dana?

Key Takeaways: Berdasarkan hasil Rapat Dewan Gubernur, Bank Indonesia (BI) kembali menaikkan suku bunga acuan sebesar 25 basis poin (bps) pada 18 Juni 2026 menjadi 5,75% dari sebelumnya 5,50%. Kenaikan ini merupakan yang ketiga sejak Mei 2026 setelah BI lebih dulu menaikkan suku bunga pada 20 Mei dan 9 Juni 2026. Langkah tersebut diambil sebagai […]

Peran Strategis KSEI dan KPEI dalam Mendukung Proses Kliring, Penyelesaian, dan Penjaminan Transaksi Efek

Key Takeaways: Dalam ekosistem pasar modal Indonesia, terdapat dua lembaga yang berperan penting dalam mendukung kelancaran transaksi efek, yaitu Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI). Berdasarkan POJK Nomor 31 Tahun 2025 tentang Penerapan Tata Kelola Bursa Efek, Lembaga Kliring dan Penjaminan, serta Lembaga Penyimpanan dan Penyelesaian, baik KSEI maupun KPEI […]

Mengapa Investor Asing Melakukan Capital Outflow dari Pasar Keuangan Indonesia? Ini Penyebabnya

Key Takeaways: Capital outflow atau arus keluar modal asing menjadi salah satu faktor yang memengaruhi pelemahan nilai tukar rupiah. Ketika investor asing menarik dana dari pasar saham, obligasi, maupun instrumen finansial lainnya, dampaknya dapat dirasakan secara luas terhadap nilai tukar rupiah, Indeks Harga Saham Gabungan (IHSG), hingga kondisi likuiditas di Indonesia. Di bawah ini merupakan […]

BI Rate Naik 25 bps ke 5,50% di Luar Jadwal RDG, Apa yang Perlu Dicermati Investor?

Key Takeaways: Bank Indonesia (BI) menaikkan suku bunga acuan sebesar 25 basis poin (bps) pada 9 Juni 2026, dari 5,25% menjadi 5,50%. Sebelumnya, pada 20 Mei 2026, BI juga telah menaikkan suku bunga acuan sebesar 50 basis poin dari 4,75% menjadi 5,25%. Pengumuman tersebut tergolong tidak biasa karena diputuskan melalui rapat mingguan di luar jadwal […]